四大教培巨头,四种苦涩忧愁

2022年2月22日,宜登记结婚,忌发布财报。

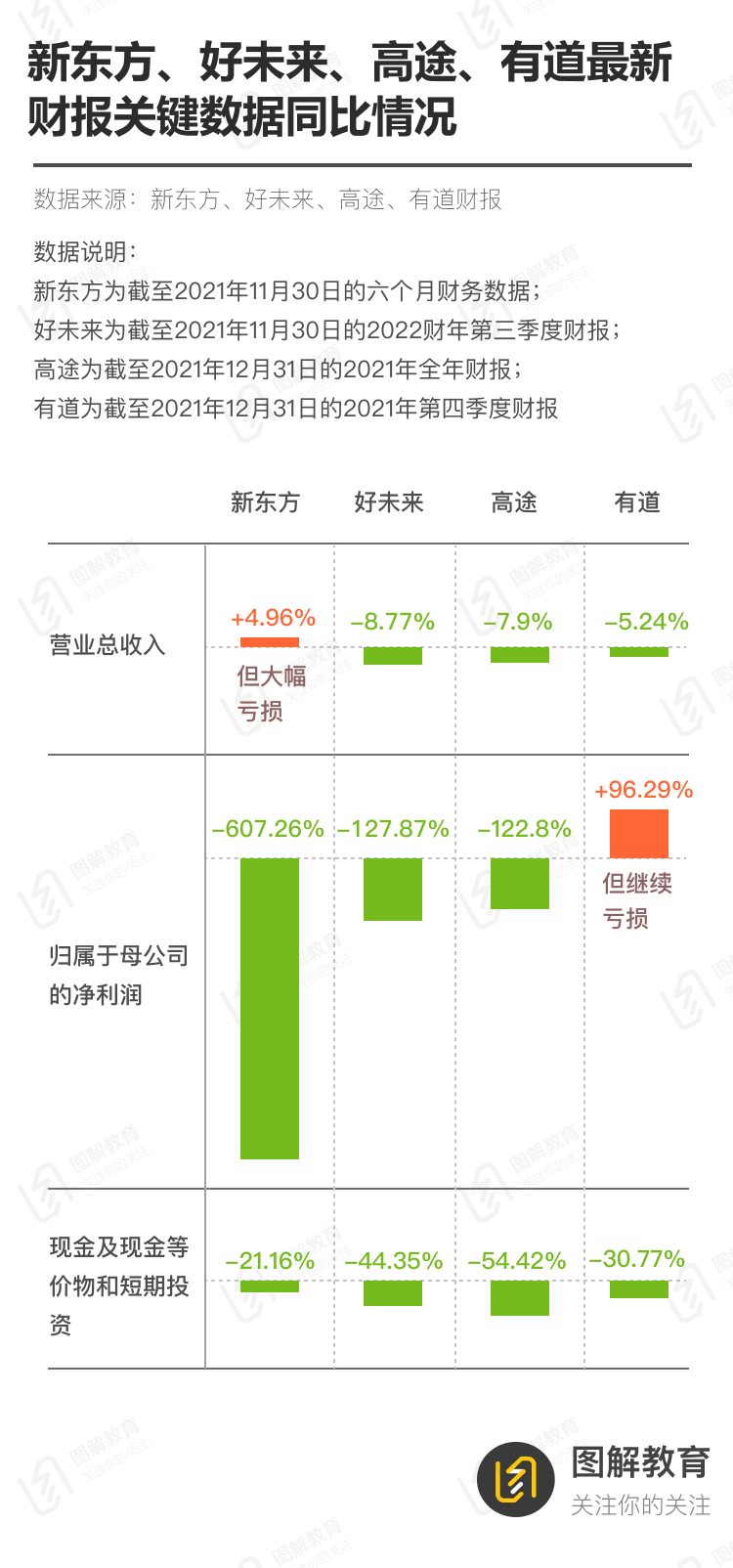

曾经的教培三巨头——新东方、好未来、高途,同时选择了在这一天,让外界看到他们血淋淋的伤口。这个伤口,是每个季度至少数亿元的亏损。

2天后,另一大曾经的巨头——有道也发布财报,铺天盖地宣传“非美国通用会计准则下”“首次实现季度盈利”的背后,归属于母公司的净利润却依然为负。

十余天后,高途突然再次发布财报,迫不及待宣布2021年Q4“转型后盈利3.24亿元”。似乎是为了打脸有道,高途在新闻稿中特意强调,“净利润为2.859亿元,非美国通用会计准则净利润3.244亿元”。但全年看下来,净亏损31.04亿元,同比扩大122.8%。

不论是否非美国通用会计准则,单个季度的盈利并不能证明什么,亏损其实是共同的,没必要遮掩,但不幸的家庭各有各的不幸,四大巨头又各有各的苦涩忧愁。

有道:营收首下滑,阵痛何时结束

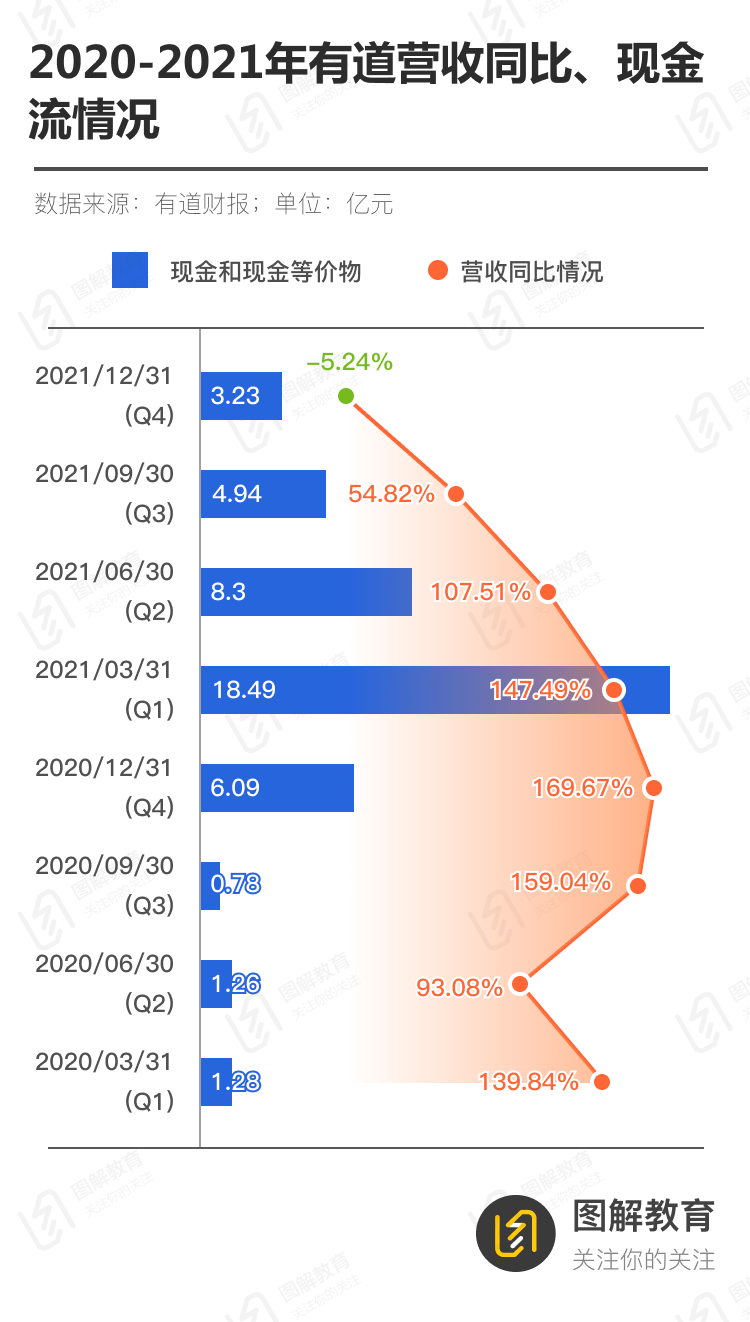

有道公布的是截至2021年12月31日的2021年第四季度及全年财报。有道称,2021年第四季度,公司实现净收入10.49亿元(不含K9学科培训业务),同比增长22.6%;净利润3100万元,首次实现季度盈利。但打开有道财报,你明显可见到“双减”对于有道的严重影响:如果包含K9学科培训业务,有道的营收同比首次下滑;现金流从2年内最高18.49亿元,锐减至3.23亿元。

而在归属于母公司的净利润方面,有道成功做到了近两个季度亏损收窄,但细加分析却又发现,亏损收窄其实只是因为“双减”政策要求下,销售费用减少。尤其是2021年Q4,销售费用减少了2.3亿,但净亏损却只减少了1.12亿,不到销售费用的一半。

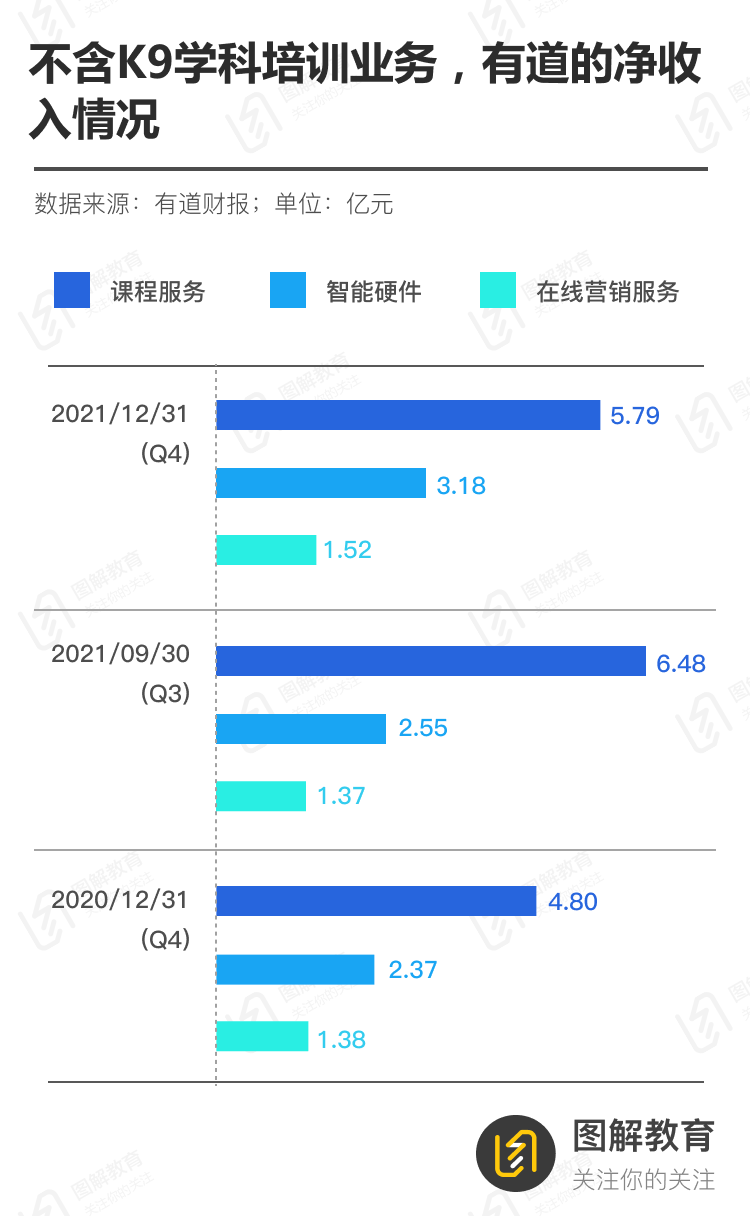

不过,如果剔除K9学科培训业务,有道的课程服务、智能硬件、在线营销服务还是表现较为亮眼,同比均有较大幅度上升。

有道相关负责人介绍,2021年公司转型升级,明确了智能硬件、素质教育、成人教育和教育信息化四块业务支柱,有望实现平稳过渡。

但放弃了K9业务后,有道到底需要多久才能“实现平稳过渡”,摆脱阵痛,不得而知。

高途:转型很艰难,前途依然迷茫

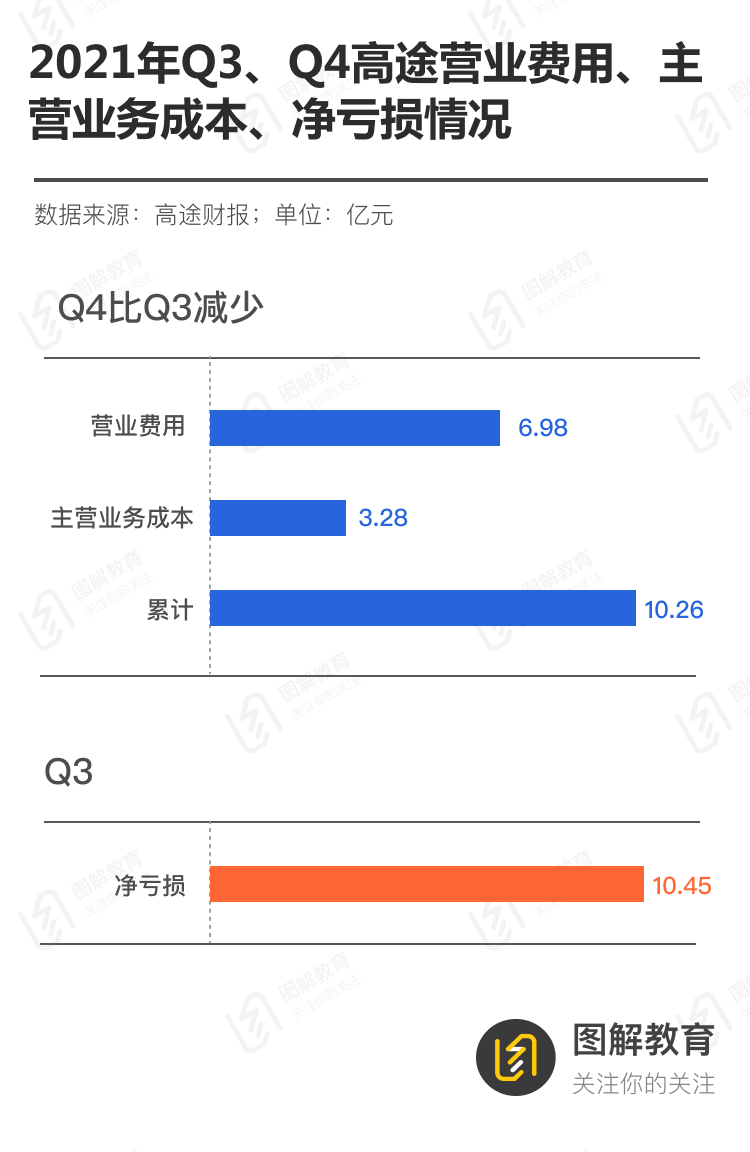

高途公布的也是截至2021年12月31日的2021年第四季度及全年财报:第四季度,高途营收12.74亿元,同比下滑42.38%,但净利润为2.86亿元,上年同期净亏损6.27亿元,同比由亏转盈。高途能在教培雪崩的一年的第四季度实现盈利,实是令人惊叹。

然而,与有道“异曲同工”的是,高途第四季度的盈利,最主要原因也是开支减少。由于广告停投、大量裁员,即使是与2021年第三季度相比,高途第四季度的营业费用(销售+管理+研发费用)和主营业务成本也大幅减少了10.26亿元,几乎就填满了第三季度净亏损10.45亿的大窟窿。高途以前连年亏损,看来真是因为大手大脚乱花钱惯了。

更严重的是,高途虽然在“双减”不久就迅速转型,但转型绝非一蹴而就之事,高途似乎成绩并不理想。分业务来看,2021年第四季度,高途的K12在线学科类培训收入11.25亿元,同比下降43%;成人、职业教育及其他服务收入1.49亿元,同比下降36.8%。

而且,第一,高途已于2021年底剥离K9学科类校外培训业务,并于2022年2月停止提供高中学科类校外培训服务,也就是说,2022年高途的K12收入将大幅减少甚至消失殆尽,但2021年第四季度K12收入占比依然高达88.3%。第二,高途第三季度即正式宣布转型至成人教育、职业教育及智能数字产品,但第四季度该收入环比增长亦不过略超2成,如果按照这一缓慢的增长速度,则2022年第一季度高途很可能将严重亏损。

如上图所示,2021年第四季度高途的营业费用和主营业务成本累计10.15亿元,如果2022年第一季度非学科类收入没有爆炸性增长,仅环比增长2成多到1.82亿左右,则二者相差8.33亿元;除非高途继续大幅裁员,否则2022年第一季度高途还能剩多少K12收入可填补这8.33亿元的大坑?

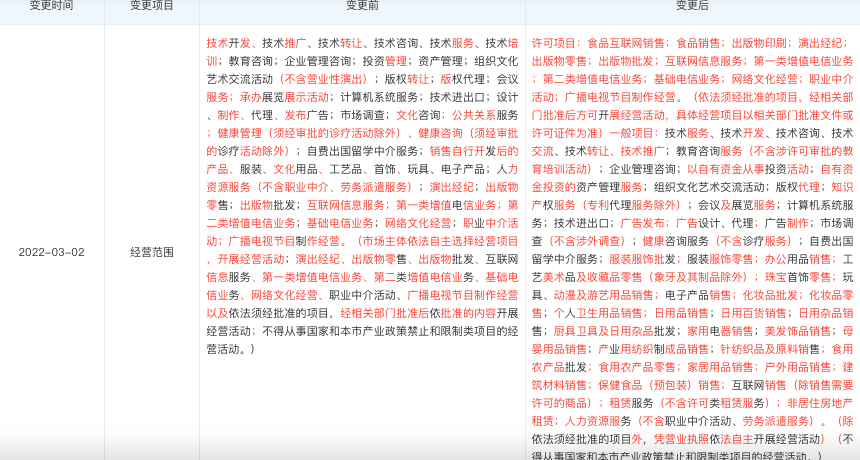

此外,天眼查网站显示,3月2日,高途发生工商变更,经营范围新增食品互联网销售、食品销售、化妆品批发零售、日用百货销售、食用农产品批发零售、非居住房地产租赁等。显然,高途过去K-12学科辅导服务积累的资源和知识,几乎完全无法应用到这个新的业务,而这似乎更印证了高途近期转型遭遇了极大的困难。

高途的前途,或许依然很迷茫。

好未来:盛宴不再,看不见的未来

好未来发布的2022财年第三季度(截至2021年11月30日)未经审计的财务业绩,数据同样惨淡。该季度,好未来营收10.21亿美元,同比下滑8.77%;净亏损9936.8万美元,同比扩大127.87%。

财报一出,CFRA将好未来股票评级从买入下调至持有,将12个月的目标价从10美元下调至4美元。

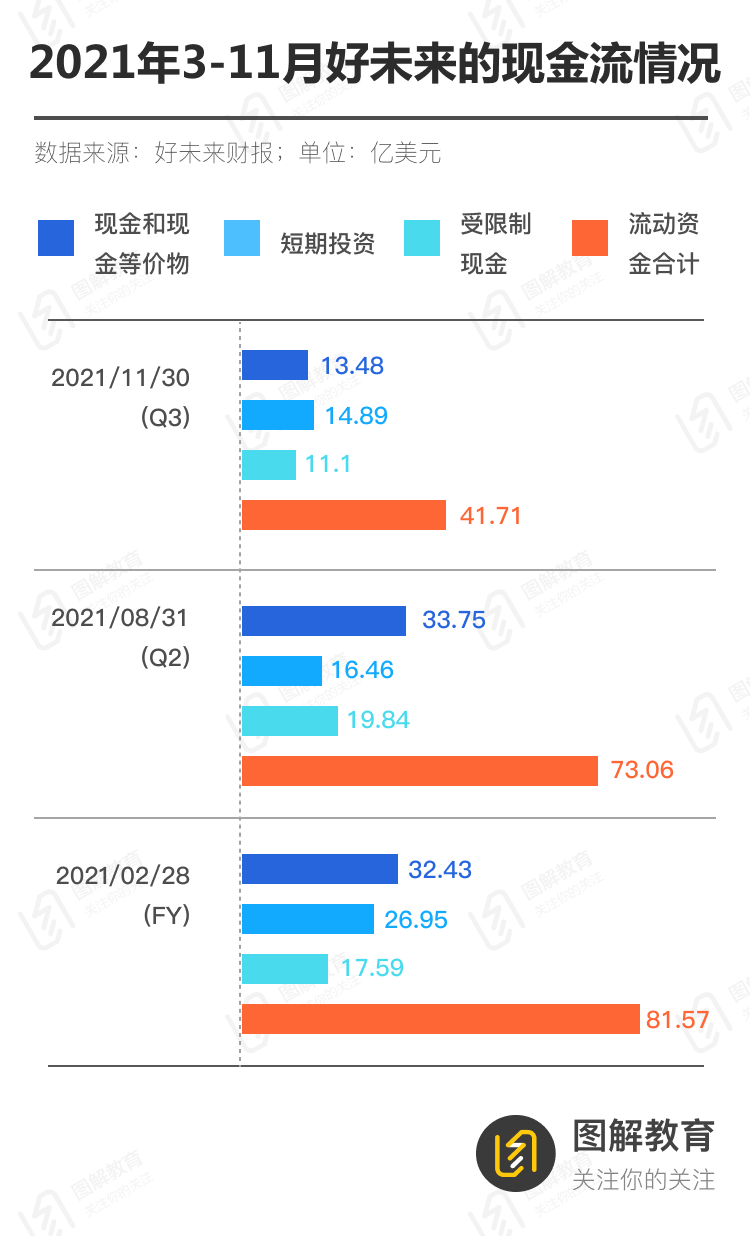

因为,虽然其营收收缩并不严重,但好未来现金流的隐忧非常大。他们一个季度流动资金减少了31.35亿,注意,是美刀!而且,相比2021年8月底的33.75亿美元,该季度的现金和现金等价物锐减至13.48亿美元,环比下降了6成以上。

递延收入同样大幅减少。截至2021年11月30日,好未来的递延收入,从截至2021年2月28日的13.87亿美元降至5.39亿美元。

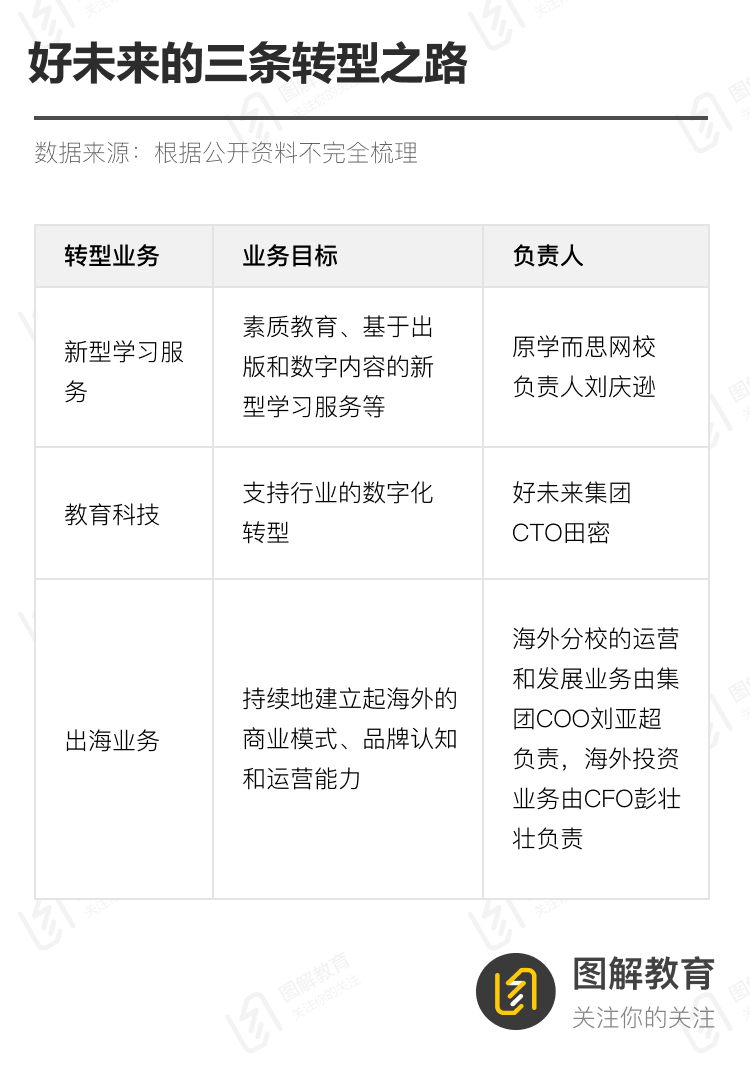

如此缺钱的好未来,还能支撑住张邦鑫的三条转型之路——新型学习服务、教育科技以及出海业务么?

而且,好未来转型较晚,没有高途迅速抛弃K12业务的果断;相比新东方,好未来却又业务单一,难于转型:数据显示,K9、K12学科培训分别占到好未来营收的80%、100%;于新东方,K9业务收入分别占2020、2021财年总营收的50%至60%。

新东方:东方不亮,西方就能亮吗

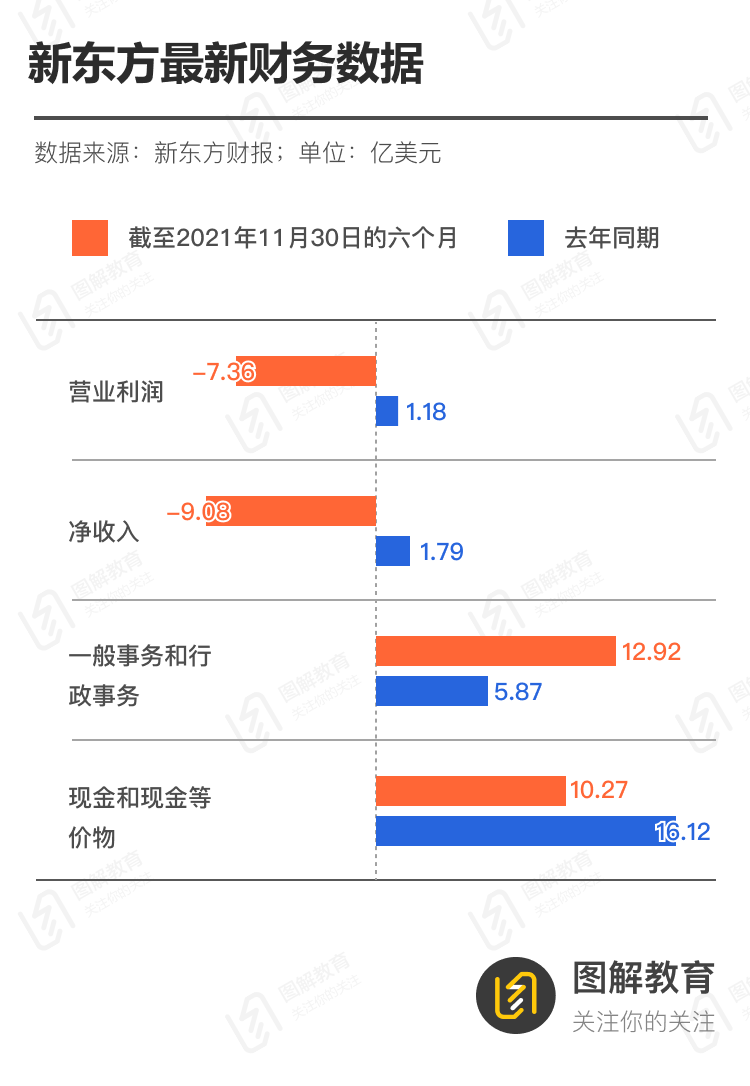

2月22日晚间,新东方披露截至2021年11月30日的六个月财务数据:净亏损9.08亿美元,去年同期盈利1.79亿美元,同比扩大超6倍。新东方表示,K9学科培训服务的终止对公司报告期内的总营收构成重大不利影响。此外,公司因终止多个学习中心租赁协议,以及实行裁员计划,所产生的相关支出令报告期内的成本和费用增加。

新东方亏损如此严重,首先在于“双减”政策影响之下,一般事务和行政事务大幅增加,也即新东方所说“因终止多个学习中心租赁协议,以及实行裁员计划”等。财报数据显示,在一般事务和行政事务上,半年之内新东方支出12.92亿美元,而去年同期为5.87亿美元,相差超过7亿美元,占了净亏损的近八成。

申万宏源因而认为,“双减”政策对于新东方的一次性影响已基本出清。但新东方要想尽快完成转型,走出困境,扭亏为盈,绝非易事。

而截至目前,新东方的转型战略,似乎更偏向于四处出击。天眼查数据显示,从2021年7月24日至2022年1月10日,新东方已经成立了90家新公司,平均每1.88天成立一家新公司。公司的经营范围涵盖但不限于互联网直播服务、销售食用农产品、文具销售、校外托管、人力资源等诸多领域。

但并非大水漫灌就能拥有更多成功的可能性,这些业务能否开拓新的增长点,还有待长时间的观察。至于当前,新东方最有“声势”的新业务是直播电商。

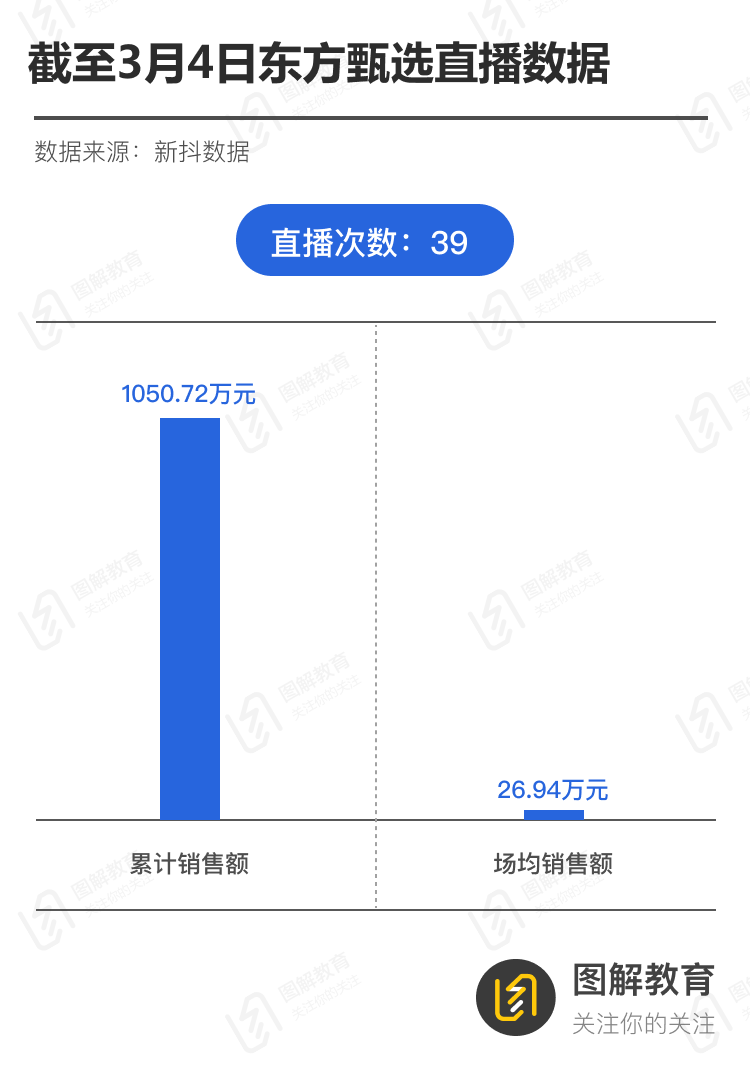

然而,新抖数据显示,自2021年12月28日首播以来,截至3月4日,东方甄选累计直播39场,销售额不过1050.72万元。

就在新东方发布半年净亏损9.08亿美元的财报当晚,俞敏洪在直播间里卖出4.7万件商品,销售额约为160万元。显然,这无异于杯水车薪。

结语

他们是曾经的四大教培巨头,曾经把所有的赌注都押在K9之上。

在面临突然的冲击后,每个人选择了不同的方向。今后会走向何处,无法预知。唯一可知道的,只有他们这一路走过去,必定异常艰难。

原创 图解教育工作室 图解教育

本站(www.100xue.net)部分图文转自网络,刊登本文仅为传播信息之用,绝不代表赞同其观点或担保其真实性。若有来源标注错误或侵犯了您的合法权益,请作者持权属证明与本网联系(底部邮箱),我们将及时更正、删除,谢谢