股票资产长期收益更高,为啥不全配股票资产?

有朋友问,股票资产的长期收益比较高。那么为啥不全投资股票资产,还需要股债轮动,或者其他大类资产配置策略呢? 其实做资产配置,不是纯粹考虑收益的,还要结合个人的需求、风险承受能力、投资价值等。

投资需求的不同

第一种情况,是因为需求的不同。 例如在投资大师中,有长期保持高股票比例的配置思路,有股债轮动的思路,也有类似耶鲁捐赠基金这样,多种资产综合配置的思路。

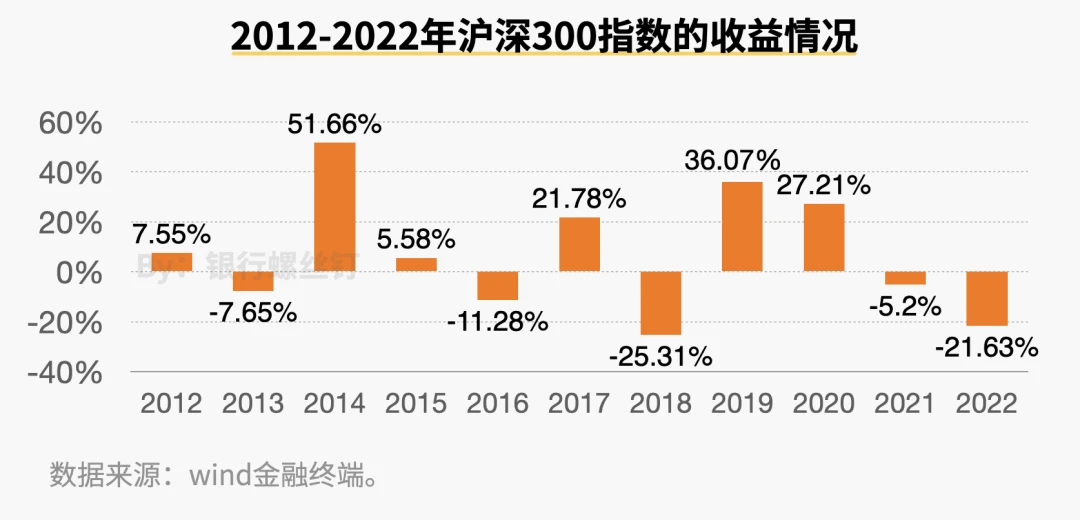

很多时候,配置多种不同的资产,是为了让收益更稳定一些。 因为股票资产长期收益虽然不错,但并不是均匀上涨的。有可能遇到连续几年的熊市,也有可能碰上一两年涨百分之几十的。 比如说过去10年,沪深300每年的收益率情况,如下图所示:

要是遇到了上涨还好,如果遇到了大跌,刚好又要用钱,那很容易耽误事情。 像耶鲁捐赠基金,每年都要给教授发工资、科研经费,所以每年最好不要有太大的波动。 大类资产配置策略,就可以很好地满足这个需求。所挑选的资产,每一类都是长期收益不错的,包括了美股、还有全世界其他国家的股票类资产。 不同资产,长期收益都不错,又不是同涨同跌,这样总体收益不错,并且在持有过程中也更稳定了。

市场估值的影响

第二种不全配置股票资产的情况,是因为市场估值。 从投资价值的角度来说,股票资产,并不是随时都适合投资的。再好的品种,也需要买得便宜。 通常来说,股票资产,

• 适合在低估阶段,比如4-5星级的时候投资。

• 等到了3星级及以上,就需要考虑卖出止盈了。

卖出得到的资金,可以考虑投资一些比较稳健的品种,如债券资产。 这也就是格雷厄姆在《聪明的投资者》一书中,介绍过的股债配置策略。 像股神巴菲特,也是这种策略的实践者。

• 每次美股到熊市的时候,巴菲特会减少现金和债券比例,购买优质的股票资产;

• 每次美股到牛市比较贵的时候,巴菲特会提高现金和债券的比例。

虽然这种策略,可能会在市场火热的时候跑输大盘。 像巴菲特前几年的投资收益率,就跑输了标普500指数,因为仓位不是100%,而指数基金是始终高股票比例的。 不过到了大熊市的时候,这种策略就会发挥威力了。

风险需求的不同

第三种做股债配置的情况,则是风险需求。 股票资产的波动比较大。

• 像沪深300等大盘指数,一年正常的波动在20%-30%上下。

• 一些行业、主题指数,每年的波动可能会达到30%-50%,甚至更高。

并不是所有人都能接受这么大的波动的。 也有一些投资者,比较倾向于相对比较稳健的品种。 比如365天投顾组合,属于固收品种,底层大部分配置的是债券资产,少部分配置的是股票资产。这样比纯粹配置债券、理财的收益更高,同时风险也没有太大。 这种相对稳健的品种,可以满足一些风险承受能力比较小的投资者的需求。 就好比吃饭。

肉虽好吃,但也不一定全部都吃肉。

荤素搭配,可以满足更多人的需求~

作者:银行螺丝钉(转载请获本人授权,并注明作者与出处)

本站(www.100xue.net)部分图文转自网络,刊登本文仅为传播信息之用,绝不代表赞同其观点或担保其真实性。若有来源标注错误或侵犯了您的合法权益,请作者持权属证明与本网联系(底部邮箱),我们将及时更正、删除,谢谢